三井住友信託銀行の調査部 経済調査チームは、アンケート結果をもとに分析した「金融教育と『資産をつくる』『資産をつなぐ』」を公表した。金融教育の受講経験の有無により、60歳代の金融資産保有額に、500万円以上の差が生じることがわかった。

資産形成を行ううえで必要な知識を得るため、金融犯罪や消費者トラブルから身を守るため等、さまざまな理由から「金融教育」の重要性が高まっている。金融広報中央委員会の「金融リテラシー調査(2022年)」でも、「金融教育を行うべきだ」との回答は71.8%と過去最高になったという。

成人年齢の引き下げにともなう学習指導要領の改訂で、2022年4月から、高校での金融教育の内容も拡充。2023年3月には、金融庁が「金融経済教育推進機構」を新設する方針を固める等、金融教育は注目度が高まっている。

そこで、三井住友信託銀行は金融教育の受講経験の有無や、受講した時期が「資産をつくる(資産形成)」に対してどのような影響を与えているのか、アンケート調査の結果をもとに分析。すると、金融教育の受講経験は資産形成に対する「意識」、資産形成に向けての「行動」、資産形成「結果」のすべてにおいてプラスに働いていることが明らかとなった。また、受講経験の有無により、60歳代の金融資産保有額には500万円以上の差が生じることがわかった。

アンケート調査の結果によると、日本人の金融教育の受講状況は、学校や職場で金融教育の受講経験が「ある」人は4人に1人強(27.2%)。年齢別では若年層が受講経験者比率が高く、20歳代(40.6%)と60歳代(21.3%)では約2倍の差があった。

金融教育を受けた時期については、回答者全体では「社会人になってから」の人が12.2%ともっとも多い結果となった。これは、企業型DC制度導入企業に対し、「従業員に対する継続的な投資教育の実施」が努力義務として課せられていることが関係していると考えられるという。

年齢別にみると、若年層ほど「小学校に入る前」「小学生時代」「中学生時代」等、低年齢の時に受講した人が多く、金融教育の低年齢化が進んでいることがうかがえる。

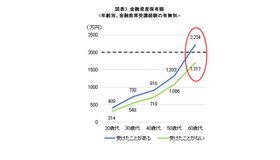

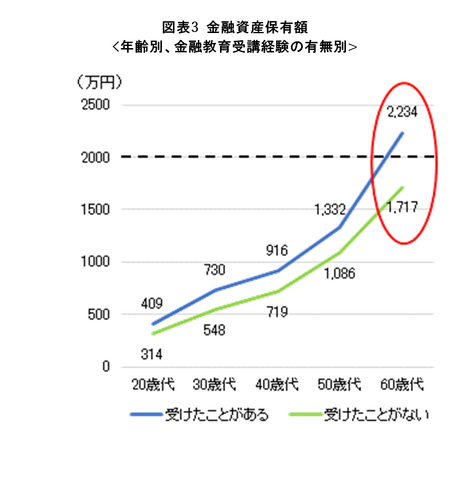

金融教育の受講経験の有無や、受講した時期が資産形成にどのように影響しているのか、資産形成の結果として「金融資産保有額」をみると、20歳代では平均保有額は受講経験が「ある」人で314万円、「ない」人で409万円と、その差は95万円。

しかし、60歳代になると、受講経験が「ある」人で2,234万円、「ない」人では1,717万円に。老後資金として保有しておくべき1つの目安ともいわれる「2,000万円」を挟む形になり、差額も516万円と500万円を超えていることが判明した。

また、60歳代で保有額が「2,000万円以上」の人の比率は、受講経験が「ある」人では4割(39.4%)、「ない」人ではでは3割(29.4%)であった。年金生活を間近に控えた年齢で、老後資金必要額をクリアできている人の比率に1割の差が付いた。三井住友信託銀行の調査部 経済調査チームは、今回の分析により資産形成にとっての金融教育の重要性があらためて浮き彫りとなったと考察している。